こんにちは、emikiです。

30代・40代になって結婚をする予定がないと、「このまま一生一人で過ごすなら、思い切って自分の家を買おうかな・・・」といったことを漠然と考えてしまいませんか?

「いや、家なんて大きな買い物をするゆとりはない。

まだまだ誰かと結婚する可能性もあるし、他の地域に移住するかもしれない。

仮に、一生独身であっても賃貸で十分!」

などと、「マイホーム」か「賃貸」かの選択に迫られる年代でもあるのが、30代〜40代の独身女性です。

確かに悩んでしまう問題ですよね。

30代・40代になってもまだまだ「結婚」という可能性を捨てきれないし、他に自分が挑戦したいことがあって、今住んでいる地を離れるかもしれない。

万が一、仕事を転職した場合は、ローンを払い続けられるのか。

など、マイホーム購入に踏みとどまる理由は、たくさんあります。

マイホームを購入するするという決断は、自分の人生の基盤を決めてしまうということになります。

一方で、マイホーム購入派は、「自分のものではない賃貸物件に、“家賃”を払い続けるのはもったいない。」という意見を持っています。

家賃と住宅ローン、仮に同じ金額の出費でも、賃貸の場合最終的には手元に何も残らないのですが、マイホームの場合は最終的に自分の家が残るのです。

う〜ん。

こちらの意見も一理ありますね。

「賃貸」がいいのか、「マイホーム購入」がいいのか・・・。

今回は、独身女性の住まいは、「賃貸」「マイホーム購入」どっちが良いのか、徹底解説したいと思います。

Contents

「賃貸」「マイホーム購入」金銭面だけでいうと、どちらも大差がない

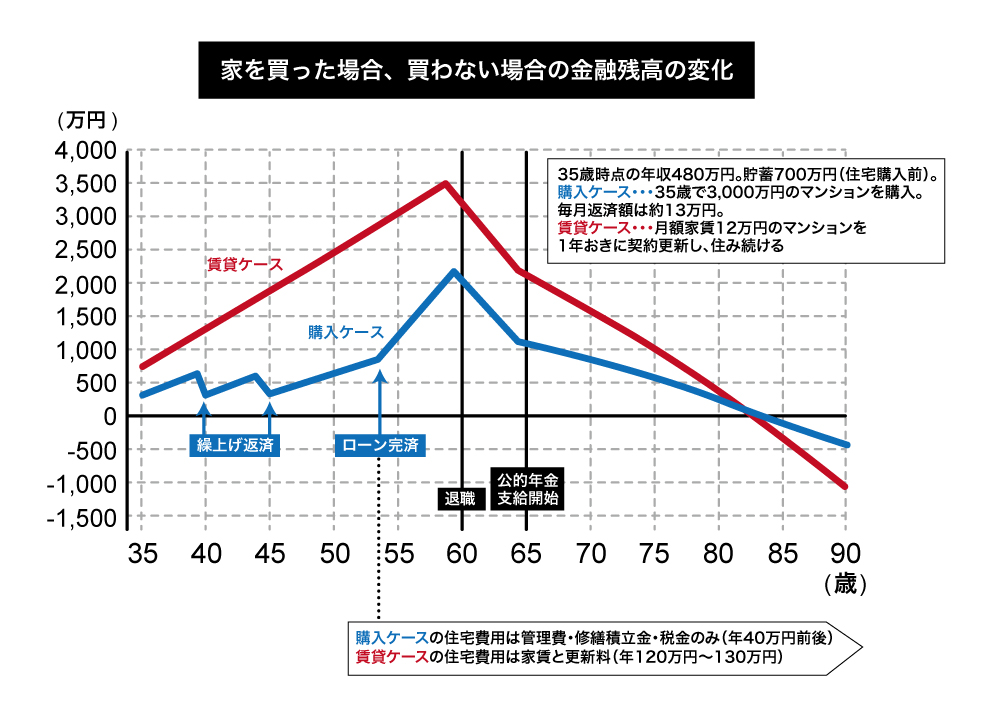

以下の資料をご覧ください。

購入ケースでは、東京23区で人気の住宅街にある一人暮らし向けの40平方メートルほどのマンションを想定し、物件価格は3,000万円、そのほか登記費用などに150万円かかり、固定資産税や管理費などの年間維持費は40万円とする。

頭金として貯蓄のうち550万円をあて、2,600万円を住宅金融支援機構のフラット35で借り入る。

60歳で仕事を辞める時には住宅ローンも完済する計画で、返済期間は24年。

すると毎月の返済額は約13万円になる。一方、賃貸ケースでは、条件を公平にするために購入ケースを同じグレードのマンションを想定し、家賃は相場の12万円とする。

出展:シングル女性の人生設計(日本経済新聞生活経済部編集)

上の表で見比べたら一目瞭然で分かりやすいと思います。

賃貸とマイホーム購入では、金融資産残高は、若い頃は「賃貸派」の方がありますが、徐々に下降していき、82歳あたりで「マイホーム購入派」と金融資産残高が並んでいますね。

83歳以降は、徐々に「マイホーム購入派」の方が資産残高が多くなっていきますが、高齢となり有料老人ホームなどに転居する可能性も考えられるので、そのまま一生涯マイホームに住み続けられるのか分かりません。

そもそも、いつまで自分が生きるのかも分からないので、買うか買わないかという金銭的な問題は、賃貸もマイホーム購入も大差がないことが伺えます。

「マイホーム購入」のメリット・デメリット

金銭面だけでいうと、「賃貸」「マイホーム購入」どちらも大差がないのです。

決め手になる部分は、まさに「自分の人生設計」にマッチする住まいかどうかです。

「賃貸」「マイホーム購入」それぞれには、良いところ悪いところがあり、一概にどちらが良いとはいえません。

選択する「人による」ということです。

そこで続いては、「賃貸」「マイホーム購入」のメリット・デメリットをご紹介します。

まずは「マイホーム購入」のメリット・デメリットからどうぞ。

メリット

自分の所有物である安心感

家を持っていると、とりあえずは住むには困らないので、「安心感」を得ることができます。

ローンを完済している前提ですが、年金頼りになってしまう老後も安心して暮らすことができます。

これが賃貸だった場合、年金や貯金を切り崩して、一生涯家賃を払い続けなければなりません。

そもそも高齢者が賃貸物件を借りることができるのか・・・

マイホームでは、そういった問題に直面することなく、老後までの絶対的な安心感を買うことができます。

自分だけの城を作れる

マイホームは「我が城」とよく言いますが、自分の所有物なので、自分の好きなようにリフォームしたりすることができます。

ペットも自由に飼えます。

賃貸物件とは違い、部屋づくり・リフォームを楽しめる幅が無限に広いので、マイホーム購入ならではのメリットとなります。

資産になる

いざとなれば、マイホームを売却したり、賃貸として貸し出して、自分の収入にあてることができます。

そう、マイホームは資産となるのです。

さらに、土地付きの一戸建てなら「リバースモーゲージ」を行うことができます。

リバースモーゲージとは、自宅に住み続けながら、自宅を担保に銀行からお金を借り入れ、生活費などに当てる仕組みのことです。

(←自分が亡くなったら、担保になっている自宅を銀行に差し出して返済にあてる。)

住宅を手放すことなく、収入を得ることができる「リバースモーゲージ」という方法をとれば、老後の資金調達にも資産として役立ちます。

デメリット

税金・維持費など、住宅ローン以外のお金がかかる

マイホームを購入すると、お金はローン返済だけに注力したいところですが、固定資産税、管理費、メンテナンス費用など、住宅ローン以外の出費が意外にもかかります。

老後になってからも変わらず発生する出費なので、ローンとは別口で資金調達しておかなければなりません。

家の老朽化

住み続けると、確実に家は老朽化してしまいます。

そのためのリフォームは必須であり、リフォームには大金が必要です。

また、マンションが老朽化した場合は、住民がお金を出し合ってリフォーム工事を行わなければなりません。

マイホームに長く住み続けるということは、それだけメンテナンスも定期的に行う必要があり、出費もかさばるということです。

住居を簡単に移動できない

仕事で転勤しなければならなくなった

ご近所トラブルで居心地が悪くなった

購入した家が欠陥住宅だった

海外や地方に移住したい

結婚が決まった

なんとなく飽きたから・・・

どんな理由であれ、マイホームの場合は簡単に住居を移動できません。

「家を売ればいいじゃん!」と考えるかもしれませんが、すぐに買い手がつくとは限りません。

立地にもよりますが、何年も売れ残る可能性だってあるのです。

また、ローン返済が進んでいない段階で売り払ってしまったら、家を売って得たお金だけではマイナスになることもありえます。

スポンサーリンク

「賃貸」のメリット・デメリット

続いて「賃貸」のメリット・デメリットをご紹介します。

メリット

頭金のようなまとまった大きな金額が発生しない

賃貸を借りる場合も、敷金・礼金・仲介料金などの引っ越し初期費用が数十万円必要ですが、マイホーム購入の頭金数百万円に比べたら、まだ可愛い金額です。

ボーナス1回分で、引っ越しも可能な金額です。

貧困女子が社会問題になっていますが、そもそも頭金を払えないから、マイホームを検討していないという独身女性も多くいらっしゃるでしょう。

賃貸は、そんな女性たちの心強い味方でもあるのです。

フットワーク軽く住居を変更できる

賃貸物件ならではのメリットですね。

「ご近所トラブルで」「想像よりも住環境が良くなかったから」「転職したいから」「今の住まいに飽きたから」など、暮らしている上で不満に思うことがあれば、フットワーク軽くすぐに引っ越しをすることができます。

「結婚」や「移住」など、自分の転機となる場面でも、なんのしがらみもなく住み替えが簡単にできます。

マイホーム売却→売れないといった悩みを持たなくて良い

マイホームは資産となります。

万が一の場合は「売却」することが可能です。

しかし、「家余り」のこのご時世、家が売れにくいのも事実。

好立地にある物件なら、買い手もすぐにつくとは思うのですが、最悪の場合、マイホームを手放したいのに結局はローンを払い続けなければならず、資金繰りに苦労してしまいます。

賃貸の場合は、そもそもこのような悩みを持つことはありません。

デメリット

自分の好きなように部屋をリフォームできない

賃貸物件は、リフォームはもちろん、部屋に押しピンの穴を開けることさえも制限されています。

結局は、家を「借りている」身分なので、自分の好き勝手にできないため、窮屈に感じてしまうこともあります。

一生涯家賃を払い続けなければならない

賃貸の場合は、一生涯家賃を払い続けなければなりません。

働ける年代なら家賃を負担することも簡単かもしれませんが、働けなくなった老後でも、家賃を払い続けなければ住む場所がないのです。

その点はやはり、ローンを完済してしまえば家に関する出費を抑えることができる、マイホームの方が絶対的な安心感を得ることができます。

老後も賃貸を借り続けられるのか不安

60歳を超えてから賃貸物件を借りるのは、審査が厳しいと言われています。

連帯保証人を立てれば良い場合もあるのですが、独身ということで頼れる身内も自分の兄弟くらいとなります。

その兄弟も高齢であり、連帯保証人としては適切ではありません。

(←自分の甥っ子や姪っ子に頼るしかなさそうですね・・・)

60歳より以前に借りた物件に住み続ければ問題ないかもしれませんが、家賃が払えなくなったら即効アウト。

退去を命じられてしまいますよね。

その場合、次に住む家は見つかるのか・・・

さてこれは、難しい問題ですね・・・。

スポンサーリンク

30代独身女性は「賃貸」か「マイホーム購入」かどっちが良い?まとめ

「賃貸」「マイホーム購入」のメリット・デメリットをもう一度まとめると、以下の通りです。

「マイホーム購入」メリット

- 自分の所有物である安心感

- 自分だけの城を作れる

- 資産になる

「マイホーム購入」デメリット

- 税金・維持費など、住宅ローン以外のお金がかかる

- 家の老朽化

- 住居を簡単に移動できない

「賃貸」メリット

- 頭金のようなまとまった大きな金額が発生しない

- フットワーク軽く住居を変更できる

- マイホーム売却→売れないといった悩みを持たなくて良い

「賃貸」デメリット

- 自分の好きなように部屋をリフォームできない

- 一生涯家賃を払い続けなければならない

- 老後も借り続けられるのか不安

金銭的な部分でいうと、「賃貸」「マイホーム購入」最終的にはどちらも大差がないため、両者のメリット・デメリットを考慮して、自分はどちらが適切なのかを考えてみると良いでしょう。